2026年以来,沪铜市场波动明显,最高触及114160元/吨,最低跌至91500元/吨!作为有色金属行业稳增长政策深化实施的关键一年,今年全球铜产业正经历供需格局的深度调整。双碳战略引领下,绿色低碳、节能降碳成为行业发展核心导向;新能源汽车、AI算力基建、电网升级等新兴领域的蓬勃发展,为铜应用开辟了广阔空间;而全球原料紧平衡、供应链重构及贸易格局波动,更让资源保障、技术创新与合规发展成为行业发展的重中之重,当前铜产业正处于绿色转型、价值提升、高质量发展的关键节点。

4月8-10日,由上海有色网信息科技股份有限公司(SMM)、山东爱思信息科技有限公司、上海有色网金属交易中心有限公司主办,山东恒邦冶炼股份有限公司、Zambia Development Agency (ZDA)、中铝洛阳铜加工有限公司、和田商贸物流集团有限责任公司协办,深圳市连接器行业协会、湖北省铜业协会、河南省有色金属行业协会、乐清市输配电行业协会、Women in Mining Africa (WiM-Africa)、清远市金属行业商会、宁波市电工电气行业协会、中国电子材料行业协会电子铜箔材料分会、江西省铜行业协会、中国硫酸工业协会特邀协办以及各赞助单位,各媒体支持单位大力支持的2026 (第二十一届)SMM CCIE铜业大会暨铜产业博览会在江苏·苏州国际博览中心隆重召开!

本次大会设置了电工材料论坛、铜基新材料应用论坛、“铜”行非洲:2026 非洲铜资源开发与供应链机遇沙龙、SMM全球铜现货溢价研讨会、招待鸡尾酒晚宴、主论坛、2026年鹰潭·贵溪(苏州)铜基新材料产业“双招双引”对接会、招待主晚宴、再生铜产业发展论坛、铜产业与贸易金融论坛等多个精彩环节。大会汇聚了世界各地的政府官员、铜全产业链精英、上下游龙头企业及相关服务机构,聚焦原料保供、行情研判、技术革新、低碳转型、高端应用核心议题,以专题研讨、供需对接、成果展示搭建高效交流合作平台,凝聚行业共识、打通供需链路、赋能精准布局,加速国内铜产业向高端化、智能化、绿色化升级,助力全球铜产业链协同提质、稳步迈向长效可持续发展!

本文为再生铜产业发展论坛、铜产业与贸易金融论坛的图片、文字直播内容,敬请刷新查看~

回顾其他论坛的内容请点击:》【直播】电工材料升级 铜铝材出口市场详析 铜基新材料应用进展 非洲铜资源潜力解读

》【直播】铜工业 “十五五” 发展机遇 宏观与铜、硫酸市场研判 全球供应格局解码

4月10日

嘉宾发言

再生铜产业发展论坛

发言主题:全球再生铜格局变化、挑战与应对

发言嘉宾:江西铜业再生资源有限公司常务副总经理 黄一夫

发言主题:硬核AI再生铜应用

发言嘉宾:再生博士总经理 谭 天

发言主题:再生铜的高值化利用之路

发言嘉宾:湖北高能鹏富环保科技有限公司总经理 杨文明

篇章1 再生铜行业背景与挑战

再生铜

1.国家发改委、工信部正式文件:

再生铜= 以废杂铜、城市矿产为原料生产的铜。

城市矿产:指蕴藏在废旧家电、电线电缆、汽车、电机、五金、建筑废料等城市废弃物中,可回收循环利用的金属资源(铜、铝、铅、锌、贵金属等)。

2.生态环境部 固废管理目录:

从城市矿产回收铜→ 属于资源综合利用;产出产品→ 认定为再生铜。

3.国标GB/T 26311-2024《再生铜原料》

明确包含:废电线、废电机、废家电拆解铜、废五金铜。

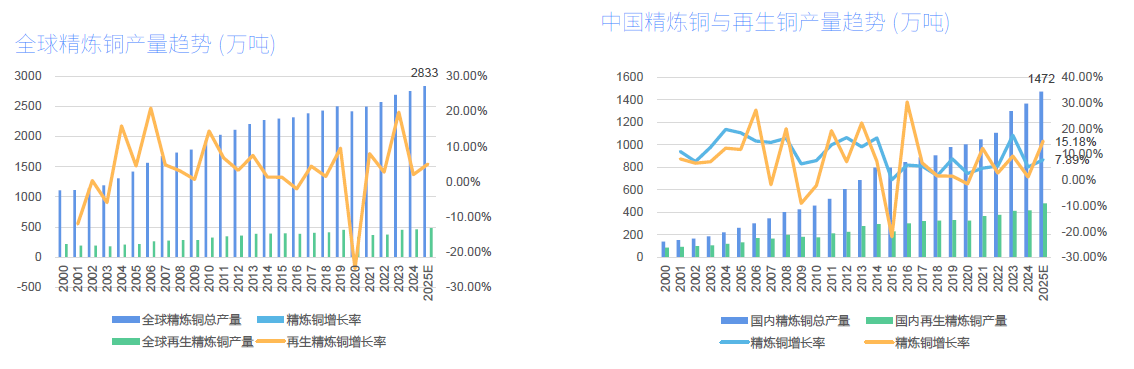

再生铜在精炼铜中占比

•总产量稳步增长,2025年预计达2833万吨,创历史新高;

•再生铜占比从14%提升至17.5%,资源循环利用价值凸显。

•产量增长迅猛,2025年预计达1472万吨,稳居全球第一;

•再生铜产量,在国际再生市场占据主导地位。

2016-2025年含铜危废产生量及占比分析

核心结论:总量持续增长:十年增长超1.5倍,2025年预计达396万吨。

占比稳中有升:占工业危废总量比例稳定在3%左右,地位稳固。

增长驱动因素:受电子电器、PCB产业发展快速发展。

近十年再生铜行业政策脉络

其对再生铜行业的政策进行梳理。

行业从“粗放发展”向“绿色低碳、规范高效、高质量发展”转型,政策红利逐步向合规、大型龙头企业集中,行业格局加速重塑。

政策对行业引导

•产业结构:集中度大幅提升

中小产能加速出清,行业CR5预计从25%升至55%以上,大型集团与龙头主导市场。

•原料体系:双轮驱动转型

摆脱“洋垃圾”依赖,转向国内回收+合规高品位原料进口,“三流合一”成主流。

•成本与盈利:短期阵痛长期稳

短期税负成本上升9-15%,长期合规成本内部化,行业利润更透明,龙头优势凸显。

•技术与产品:绿智高值升级

智能分拣与连续熔炼普及,产品向高纯阴极铜、新能源用铜等高附加值方向转型。

•市场与竞争:全国统一市场形成

打破地方保护,统一税负标准,终结“劣币驱逐良币”,合规龙头在份额与定价上占据绝对优势。

》再生铜高值化发展:从“城市矿山” 到“绿色引擎”的战略升级【铜业大会】

发言主题:再生阳极铜在铜冶炼原料结构优化中的关键作用

发言嘉宾:SMM高级分析师 姜善誉

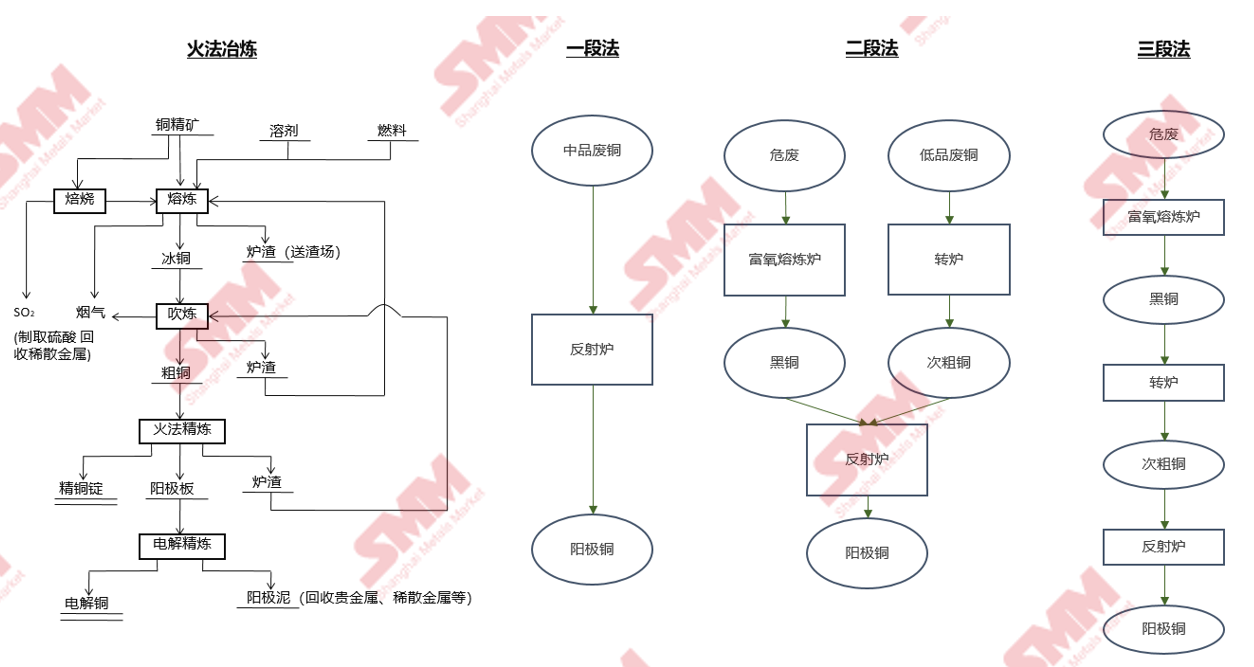

废铜冶炼工艺

再生铜产业链

其对再生铜产业链进行了梳理。

►SMM分析

直接利用(流向加工端):一些废料不需要熔炼处理可直接作为电解铜替代品用于铜材生产,主要在废铜制杆和黄铜棒两个行业。

间接利用(流向冶炼端):部分废杂铜需作为铜精矿的替代品,需要经过熔炼处理成电解铜后供用户使用, 称为再生冶炼。

国内废铜冶炼主要以一段法和二段法为主

►SMM分析

一段法:此法是将经过分选的黄杂铜与紫杂铜直接加入反射炉进行火法熔炼,一步产出阳极铜。此法的优点是流程短、建厂快、投资少,但该法仅能处理成分不太复杂的废杂铜(含铜要求超过90%)。若处理成份复杂的杂铜,则处理难度大,且精炼时间长,同时此法劳动强度大,金属回收率低(仅80~85%),渣含铜高(25~30%)。依据入炉废杂铜的品种不同,产出的阳极铜大致分为三类:紫铜阳极、黄铜阳极和次粗铜阳极。

二段法:此法分两段进行。一段将废杂铜投入鼓风炉进行还原熔炼,或投入转炉进行吹炼,产出粗铜,第二段,在反射炉内精炼粗铜,产出阳极铜,因为这种方法经过两道工序,所以称二段法。鼓风炉熔炼得到的粗铜颜色呈黑色,亦称黑铜,杂铜经转炉吹炼得到的粗铜也呈黑色,为了与由铜精矿生产的粗铜相区别,我们常常称它为次粗铜。含锌高的黄杂铜、白杂铜适用于鼓风炉熔炼、反射炉精炼工艺处理,含铅锡高的杂铜宜先在转炉中吹炼,使铅锡进入转炉渣,所产次粗铜入反射炉精炼、鼓风炉熔炼时,铜的回收率可达96%以上,渣含铜仅0.8~2%左右,锌入烟尘,锌回收率可达80%以上。二段法在我国应用较广。和一段法相比,二段法铜回收率提高约5% ,能源消耗降低约100kg标煤/吨阳极铜。

三段法:杂铜先经鼓风炉熔炼成黑铜,黑铜在转炉内吹炼成次粗铜,次粗铜送反射炉进行精炼。该法要经三道工序处理,所以称三段法。鼓风炉熔炼的目的在于脱除炉料中大部分锌,并产生出含杂质多的黑铜,黑铜在转炉中吹炼以脱除铅锡等杂质,产出次粗铜,在反射炉中精炼次粗铜产出合格的阳极板。三段法虽然流程长、设备增多、投资增大、过程变得复杂,但是它可以处理多种成分复杂的杂铜,而且综合利用好,因此被很多大型再生铜厂应用。

阳极铜冶炼工艺

其结合简单的阳极铜冶炼工艺流程图对阳极铜的产出和利用过程进行了介绍。

废产阳极铜市场体量快速增长

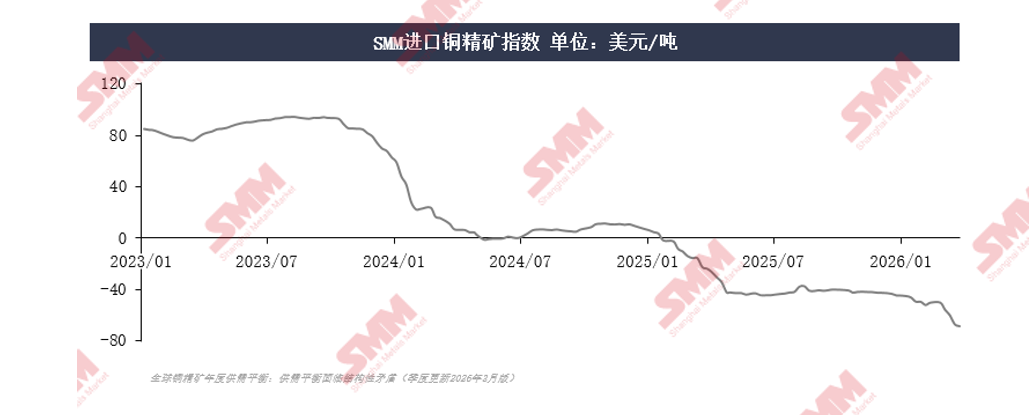

全球铜精矿供应紧张

►SMM分析

Ø2025-2027年:2025年供应端干扰率陡增,矿山生产事故频发,经常性的生产中断和暂停导致2025年铜精矿产量预期不断下修。2026年开年伊始,1月4日铜陵有色旗下厄瓜多尔Mirador铜矿二期扩建项目由于政府人事变动频繁导致《采矿合同》无法签署导致被迫暂停。SMM预计《采矿合同》的签署年内难以签署,二期的铜增量或于2027年才能释放。

Ø2028-2030年:未来铜矿新项目和扩建项目所带来的产量释放以及其他含铜物料(如金精矿、铅锌精矿、硫铁矿等)和再生铜原料带来的供应补充都能修复铜精矿供需平衡结果。未来个别中国铜冶炼厂粗炼新项目投产运营的预期在降低叠加已有的铜冶炼厂存在减产和停产的可能,共同造成全球铜精矿供需平衡结果逐步改善至供过于求的局面。

铜精矿TC恶化加速冶炼厂寻求原料补充

Ø我国精铜产量呈现逐年递增的趋势,且铜精炼的产能持续高于粗炼产能,理论上来说,这中间的缺口将由阳极铜来补充,中国阳极铜市场体量维持高位。

Ø因铜精矿TC的恶化,冶炼厂利润受损,促使企业寻找废铜、阳极铜等原料进行补充。

中美贸易关税 海外再生铜原料供应错配

►SMM分析

Ø2025-2026E:中美贸易关系变化正重塑中国再生铜原料进口格局,为应对挑战,中国积极拓展泰国、日本和韩国作为替代进口来源,同时加速完善国内回收体系,致力于构建“国内为主、进口为辅”的供应结构。全球范围内,欧美等主要经济体通过政策限制高品质再生铜原料出口以保障本土供应,加剧了全球原料竞争,中国再生铜原料进口量同比下降5.49%至214万实物吨。中国政府通过成立中国资源循环集团有限公司、优化进口目录等举措,长远旨在提升国内再生铜原料产量。短期内,再生铜原料供应缺口持续扩大。

Ø2027-2028E:全球再生铜贸易格局正深度重构。中东、印度等新兴需求中心依托其经济增速、政策优势与成本竞争力,正快速分流原本流向中国的再生铜原料,2027年再生铜原料进口量同比降幅3%。与此同时,中国凭借国内家电、汽车等进入报废高峰期的内循环潜力,加之国家产业政策支持,中国再生铜原料2028年产量预计增幅14%至296万实物吨,供应结构正向“以国内大循环为主体”的战略方向转变,供应不足转变为供应宽松。

Ø2029-2030E:全球铜矿供应紧缺问题仍存,越来越多国家将铜资源作为核心储备资源,再生铜原料被全球争抢,国内冶炼企业同样将再生铜原料作为关键原料补充,再生铜原料冶炼量屡创新高,2029年冶炼量达301万金属吨,消费占比超越加工用量,越来越多再生铜杆企业转向生产阳极板,再生铜原料冶炼量已超越加工量,“国内大循环”也让国产再生铜原料产量得到保证,供需总体宽松。

废产阳极铜实际产能利用率较低

Ø全球阳极铜(非自用粗铜、阳极板)产能主要分布于中国、赞比亚、刚果(金)、智利等地区,其中赞比亚和刚果(金)作为全球主要的阳极铜出口国。按照原料区分来看,海外阳极铜主要以铜精矿为原料,而国内由于近两年来冶炼厂需求的扩张,以废铜为原料的阳极铜产能快速增加。

Ø据SMM统计,2025年中国阳极铜产能共553万吨,其中以再生铜为原料的阳极铜产能占比77%,铜矿为原料仅占23%,按地域分布来看集中于我国华东地区。然而,由于再生铜原料供应的不稳定性,导致废产阳极铜实际产能利用率较低。SMM预计2025年中国阳极铜总产量为253万吨,其中矿产部分产量同比2024年下降9万吨至72万吨,占总产量28%,废产部分同比增加29万吨180万吨,占比72%。

Ø因铜精矿短缺及TC加工费恶化,迫使冶炼厂积极寻求原料替代,预计2023-2025年中国阳极铜冶炼增量达到43万吨,这部分增量均由废产阳极铜提供补充。预计2027至2030年中国阳极铜年需求量将超过400万吨,缺口扩大令废产阳极铜供应企业存在扩产空间。2025-2030年预计更多废铜从加工端流入冶炼端口,流向冶炼环节的比例由40.1%提升至52.2%。

》SMM:未来两年精炼产能增速超粗炼 原料紧张或放大缺口 阳极铜与废铜补充需求凸显

发言主题:重新定义冶金——提升铜行业的效率与利润

发言嘉宾:西马克集团有色金属及合金业务副总裁 Rolf Dege

中国铜产业的主要目标

•中国:占全球初级和次级铜产量的50%以上。

•2030年产量预测:铜:目前1350万吨→ 1700万吨;回收铜:250万吨→ 350万吨(目标回收率约40%)。

•2025–26年金属发展路线图:资源安全(铜、钴、锂勘探)。

•升级与高附加值:更先进的技术、更高品位的铜、更高效率、更少的废料和污染。

•目标与数字化:加强人工智能应用、提升自动化水平、推广机器人技术、推进无人化工厂建设。

客户关注的重点话题

应对这些挑战的解决方案是什么?

•必须根据全球市场环境的变化调整冶金工艺

•提供更灵活的解决方案,以适应原材料资源的变化

•产能更具灵活性

•符合欧盟标准强制实施标准的解决方案

•透明和数字化

重新定义冶金

复杂材料的回收,改变矿物与精矿特性,应对供应链挑战——冶金与工艺需求必须被重新定义。这需要对工艺过程进行更细致的理解,并实现自主预测性的炉窑控制。

圆桌访谈:重构再生铜生态链

主持人:SMM高级分析师 姜善誉

访谈嘉宾:劳弗尔视觉科技有限公司产品线经理 杨 军

山东鑫泽铜业有限公司副总经理 周晓敏

宁波金羿金属材料有限公司总经理 张科恒

铜产业与贸易金融论坛

发言主题:宏观大变局下:衍生品助力铜产业链企业提升核心竞争力

发言嘉宾:中信期货有限公司有色商品事业部总经理 李易骏

发言主题:铜产业链与贸易金融融合:实践与展望

发言嘉宾:台州黄岩百亿园区管理有限公司总经理 陈 益

发言主题:金融助力线缆交易的实践风险把控

发言嘉宾:东吴期货有限公司江苏分公司总经理 沈 良

企业面临的风险

原材料价格波动剧烈,订单未及时锁定原材料价格;长期订单,无法盘面直接锁价;后点价订单,价格涨了,自己不愿进行二次结算;下游客户锁量不锁价;定价方式多样,锁价风险较大。

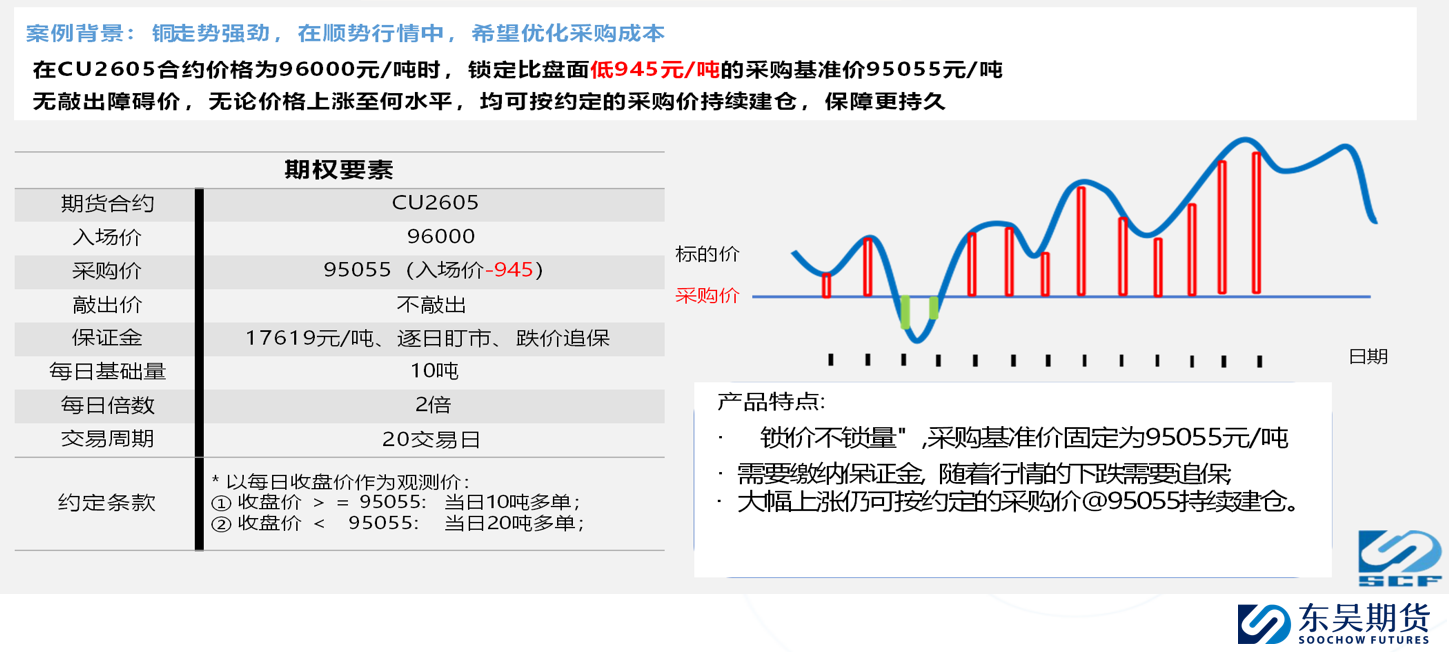

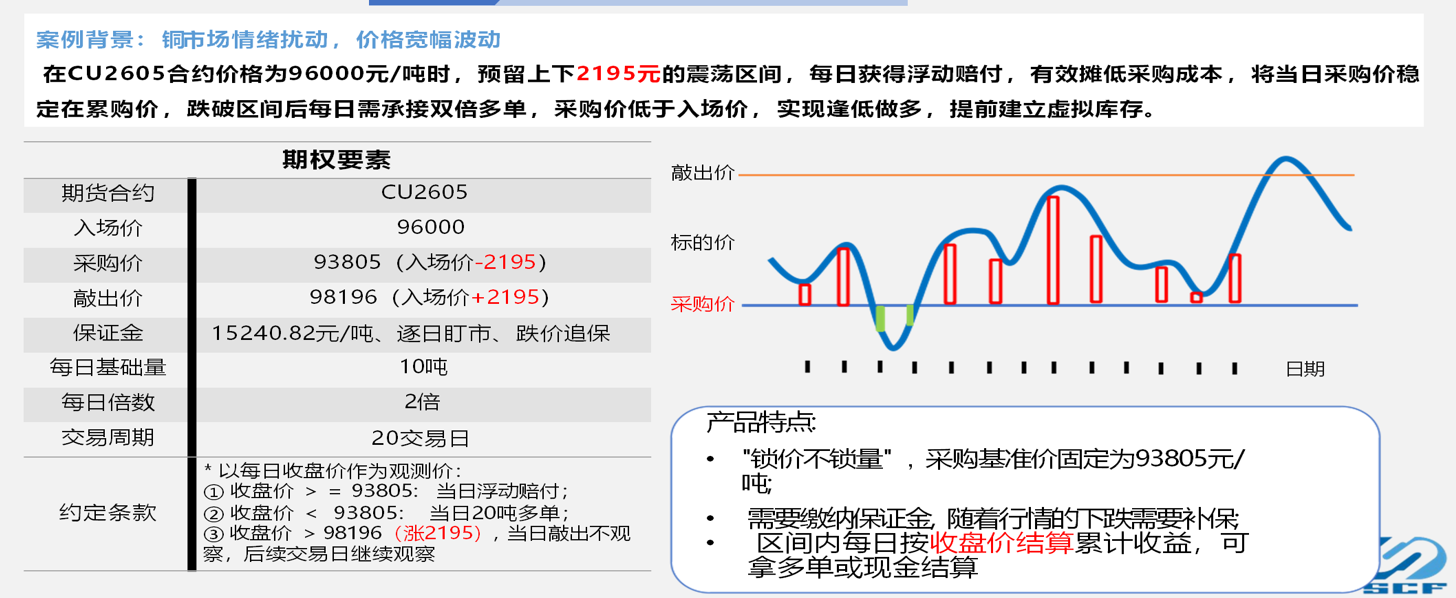

场外期权产品

►累购不敲出期权——降低采购成本

►普通线性累购期权——降低采购成本

发言主题:套期保值在冶炼企业中的应用

发言嘉宾:山东恒邦冶炼股份有限公司期货部负责人 董振兴

发言主题:《穿越周期:铜杆线缆企业的套保逻辑与制度建设》

发言嘉宾:南华期货股份有限公司研究院高级总监 傅小燕

01 新周期,新起点

技术革命浪潮、数据中心、耗铜量、铜定价

1.1 第六次技术革命部署期:人工智能(AI)

我们正处于第五次 ICT 革命向第六次革命(可持续 / 数字革命)过渡的关键期,即从 “安装期” 进入 “部署期” 的转折点。前几次革命(如铁路、电气化、汽车)都经历了投资泡沫,随后进入长达数十年的 “黄金部署期”,基础设施大规模落地,渗透率快速提升。

将历史上的技术投资(铁路、电气化、汽车)与当前的 AI 投资进行了量化对比(占 GDP 的资本开支比例):

结论:当前的 AI 投资并非短暂的炒作,而是历史上最大规模的技术投资周期的开端。数据中心、机器人出租车(Robotaxis)、太空与地面基础设施正在接棒,成为资本开支的核心。

1.2 技术革命中的科技含量

“旧周期” 萎缩,“新基建” 崛起(核心逻辑):

消费端持续低迷:家庭硬件(绿色)和企业硬件(蓝色)占比持续下滑,再也没有回到 2000 年的高点。这意味着传统的消费电子、通用服务器用铜需求将永久性走弱。

软件与基建成为新主力:公司软件(黄色)和数据中心和网络(橙色)成为资本开支的核心,占比持续攀升。到 2023 年,橙色部分(数据中心)的占比已远超 2000 年泡沫期,成为拉动开支的第一动力。

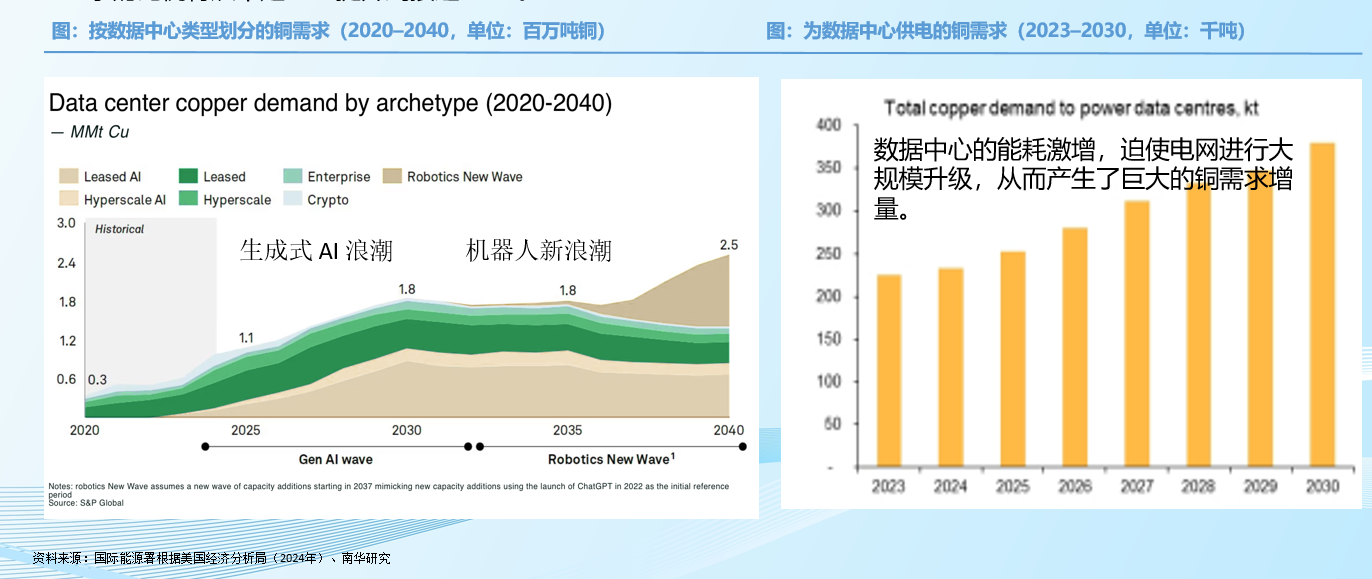

1.3 数据中心建设对有色金属(铜)市场的影响

数据中心铜需求已从 “边缘需求” 升级为 “核心增长引擎”。

到 2030 年,仅数据中心领域的铜需求就将达到 2.175 MMt(1.8 MMt 内部 + 0.375 MMt 供电侧),占全球铜总需求的比例将从不足 1% 提升到接近 10%。

1.4 电力需求确实在爆发,并且已经跑赢了 GDP

电力需求增速与 GDP 高度相关,但在 2020 年后,电力需求增速的反弹力度远超 GDP,且在预测期(2024-2030)内,电力需求增速持续高于 GDP 增速。电力需求 “脱钩” GDP,意味着能源结构的重构。电力不再是经济活动的 “附属品”,而是新经济的 “基础设施”。

》南华期货:穿越周期:铜杆线缆企业的套保逻辑与制度建设【铜业大会】